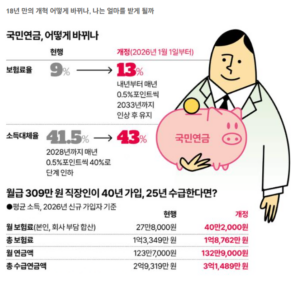

국민연금으로 월 500만 원? 연금 수령액을 최대화하는 3가지 전략

2025년 4월, 한 부부가 국민연금만으로 월 542만7,630원을 수령해 화제가 됐습니다. 국민연금연구원이 제시한 노후 적정 생활비인 296만9,000원을 훨씬 웃도는 금액이죠. 하지만 많은 사람들이

“저건 옛날 세대만 가능한 일”이라며 회의적인 반응을 보입니다.

그러나 이 사례는 국민연금을 얼마나 전략적으로 준비했느냐에 따라 가능한 이야기입니다. 지금부터 누구나 실천할 수 있는 국민연금 수령액을 최대화하는 3가지 전략을 소개합니다.

✅ 전략 ① 가입·납입기간을 최대한 늘려라

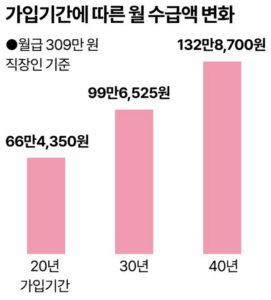

국민연금은 가입기간이 길수록 수령액이 올라갑니다. 기본적으로 10년 이상만 가입하면 연금 수급이 가능하지만, 20년 이상이면 연금액이 평균 5% 이상 증가합니다.

| 가입기간 | 월 예상 연금 수령액 (예시) |

|---|---|

| 10년 | 약 45만 원 |

| 20년 | 약 75만 원 |

| 30년 | 약 110만 원 |

가입기간을 늘릴 수 있는 제도

-

임의가입: 학생, 주부 등 소득이 없어도 자발적으로 가입 가능

-

임의계속가입: 퇴직 후 60세까지 가입 후, 수령 전까지 계속 납입

-

추후 납부: 군복무, 실직 등 납부하지 못한 기간을 뒤늦게 보완

-

반납제도: 일시금 수령 후에도 재가입 가능

💡 팁: 추후 납부는 소득대체율이 높은 해에 하는 것이 유리합니다. 예) 2025년부터 소득대체율 43% 적용!

👉 국민연금공단 ‘내 연금 알아보기’에서 본인의 예상 연금액을 확인해보세요.

✅ 전략 ② 수령 시점을 조절하라: 연기연금 활용

연금은 무조건 일찍 받는 게 좋은 게 아닙니다. 수령 시점을 늦추면 최대 36%까지 연금이 늘어납니다.

| 수령 방식 | 개시 시점 | 월 수령액 변화 |

|---|---|---|

| 조기연금 | 최대 5년 앞당김 | 매년 6%씩 감액 (최대 30%↓) |

| 연기연금 | 최대 5년 연기 | 매년 7.2%씩 증액 (최대 36%↑) |

사례 비교

-

A씨: 조기연금 선택 → 월 70만 원

-

B씨: 연기연금 선택 → 월 136만 원

→ 80세 이후 B씨의 총 수령액이 A씨를 초과!

🔍 연기연금은 이런 분들께 적합합니다.

-

다른 수입원이 있는 경우

-

건강 상태가 양호하고 기대수명이 긴 경우

-

세금 부담을 줄이고 싶은 경우 (나이 많을수록 연금소득세율 ↓)

✅ 전략 ③ ‘3층 연금’으로 국민연금의 한계를 보완하라

국민연금만으로는 부족할 수 있습니다. 실제로 2023년 평균 국민연금 수령액은 약 65만 원에 불과했어요.

그래서 나온 개념이 **‘3층 연금 구조’**입니다.

활용 전략

-

퇴직연금+연금저축으로 세액공제도 받고, 노후소득도 마련

-

국민연금은 기본생활비용으로, 나머지는 여가·의료비에 활용

-

연금 수령 시점을 각각 조절해 연금 분산 수령 전략 구사

✍️ 정리하며

| 전략 | 핵심 요약 |

|---|---|

| 가입기간 늘리기 | 임의가입, 추후 납부, 반납제도 적극 활용 |

| 수령시점 조절 | 연기연금으로 최대 36% 증가 가능 |

| 3층 연금 설계 | 국민연금 외 퇴직/개인연금으로 노후 대비 |

국민연금이 완벽하진 않지만, 잘 활용하면 든든한 노후 자산이 될 수 있습니다. 지금부터라도 계획적으로 준비해보세요!

📌 연금계산기 바로가기

👉 내 연금 알아보기 – 금융감독원